No hará falta esperar a un nuevo pacto entre el Gobierno y los agentes sociales para comprobar los posibles efectos de la ampliación del cómputo de años cotizados para calcular la pensión. La realidad es mucho más tozuda y, por primera vez en toda su historia, la Seguridad Social comenzará a contabilizar los últimos 25 años trabajados, con sus correspondientes aportaciones, para calcular la pensión de quienes se jubilen a partir del próximo 1 de enero de 2022.

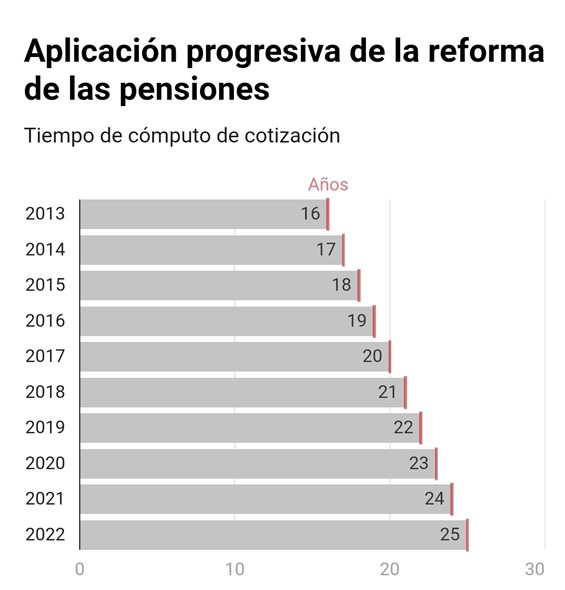

En apenas un mes y medio entra en vigor una nueva fase de la reforma de las pensiones aprobada en 2011 y 2013 por los Gobiernos de José Luis Rodríguez Zapatero y Mariano Rajoy, respectivamente. Y no será un año más en el calendario. Se cumple uno de los hitos de esa ley: el periodo que tiene en cuenta la Seguridad Social para calcular la pensión. Por primera vez en la historia, serán los últimos 25 años cotizados.

Esta novedad, prevista en la ley, coincide con la polémica generada esta semana en torno al compromiso pactado con Bruselas para «extender» esos cálculos, como indica el documento remitido a la Comisión Europa. Aunque no especifica en cuánto tiempo ni en qué condiciones. A principios de año, planeó la posibilidad de que fueran 35 los años a tener en cuenta para calcular la pensión. Una idea que quedó descartada por el propio ministro de Seguridad Social, José Luis Escrivá, quien ha insistido en que se trata de una «serpiente de verano».

La culminación del calendario supone un cambio de calado. Hasta 2011, la Seguridad Social tenía en cuenta los últimos 15 años de cotización, los más pegados a la jubilación, para calcular la prestación correspondiente. En sus orígenes, solo se tomaban como referencia los dos últimos años previos al retiro. La reforma de hace una década, condicionada a la grave crisis financiera, fue incrementando esos años por cada ejercicio que ha transcurrido hasta este 2021, en el que se han tomado los últimos 24 años. Desde enero, habrá que computar 12 meses más.

Ganadores y perdedores

Por ejemplo, si un ciudadano que nació en 1957 quiere jubilarse en 2022, le tomarán como referencia las cotizaciones aportadas en su nómina desde el año 1997. Con sus ‘lagunas’, si las hay, como periodos de desempleo o, en su caso, si estos últimos años ha estado inmerso en un ERE (Expediente de Regulación de Empleo). Estos episodios suponen un lastre, ya que las cotizaciones en esas contingencias son inferiores a las ordinarias.

A medida que se amplían los años de cómputo, hay ganadores y perdedores. Entre los primeros, quienes hayan sufrido precisamente esas ‘lagunas’ en algún momento de su vida laboral, al poder tomar como referencia más años de cotización ‘ordinaria’. Entre los perjudicados, quienes elevan sus cotizaciones en los últimos años en activo, como suele ocurrir entre los autónomos.

Con el hito de los últimos 25 años cotizados, el sistema mantendrá este cálculo hasta que el Ejecutivo pacte un nuevo calendario de cómputo, que podría extenderse más allá de ese cuarto de siglo a partir del año 2023, como se ha comprometido con Europa. Aunque es posible que haya periodos de «elección» de los mejores años cotizados, en beneficio del jubilado.

Otra de las novedades viene de la mano de la edad legal de jubilación. A partir del 1 de enero podrán hacerlo quienes hayan cumplido 66 años y dos meses. Esto es, dos meses más que hasta este ejercicio. Esta condición rige para quienes hayan cotizado menos de 37 años y medio durante su vida laboral. Por el contrario, quienes hayan trabajado más de esos 37 años y medio, sí podrán seguir accediendo a la jubilación ordinaria cuando cumplan 65 años, sin tener por qué esperar a los 66 y dos meses.

Desde el año 2013, la edad mínima para jubilarse ha ido aumentando progresivamente desde los 65 años. Y así lo hará, también año tras año, hasta alcanzar los 67 años como referencia, a partir de 2027. A medida que aumenta esa edad mínima legal, también lo hacen los periodos mínimos cotizados. En 2027 podrán jubilarse con 65 años quienes hayan acumulado 38 años y medio cotizados, y no menos.

Cambios en la anticipada

También cambian las condiciones de la anticipada. Al elevar la edad mínima de retiro ordinario, también sube el de la anticipada a los 64 años y dos meses. Hasta antes de la reforma de 2011, los trabajadores podían hacerlo cuando cumplían 61 años.

Eso sí, para acceder a esta modalidad habrá que tener cotizados al menos 35 años. Y, sobre todo, el ciudadano que quiera jubilarse deberá tener en cuenta las penalizaciones vigentes por adelantar su retiro de la vida laboral. En concreto, por cada trimestre de adelanto respecto a la edad oficial que le corresponda (66 años y dos meses, o 65, en su caso) sufrirá una penalización progresiva que irá desde el 2% por trimestre anticipado de la base reguladora que le corresponda, si ha cotizado menos de 38 años y medio, hasta el 1,625% por trimestre, si superan los 44 años y medio trabajando.

Aún se mantienen las condiciones de prejubilación, con posibilidad de adelantarla hasta cuatro años, para quienes se encuentren en paro, hayan sido afectados por una reestructuración laboral (despido colectivo u objetivo por causas económicas, extinción por resolución judicial; muerte o jubilación del empresario, o extinción de la empresa; o ERE. También en este caso se aplican penalizaciones de entre el 6% y el 7,5% por año adelantado a la jubilación.

Retraso de la edad de jubilación y aumento del período cotizado

| AÑO | PERÍODOS COTIZADOS | EDAD EXIGIDA |

| 2013 | 35 años y 3 meses o más Menos de 35 años y 3 meses |

65 años 65 años y 1 mes |

| 2014 | 35 años y 6 meses o más Menos de 35 años y 6 meses |

65 años 65 años y 2 meses |

| 2015 | 35 años y 9 meses o más Menos de 35 años y 9 meses |

65 años 65 años y 3 meses |

| 2016 | 36 años o más Menos de 36 años |

65 años 65 años y 4 meses |

| 2017 | 36 años y 3 meses o más Menos de 36 años y 3 meses |

65 años 65 años y 5 meses |

| 2018 | 36 años y 6 meses o más Menos de 36 años y 6 meses |

65 años 65 años y 6 meses |

| 2019 | 36 años y 9 meses o más Menos de 36 años y 9 meses |

65 años 65 años y 8 meses |

| 2020 | 37 años o más Menos de 37 años |

65 años 65 años y 10 meses |

| 2021 | 37 años y 3 meses o más Menos de 37 años y 3 meses |

65 años 66 años y 2 meses |

| 2022 | 37 años y 6 meses o más Menos de 37 años y 6 meses |

65 años 66 años |

| 2023 | 37 años y 9 meses o más Menos de 37 años y 9 meses |

65 años 66 años y 4 meses |

| 2024 | 38 años o más Menos de 38 años |

65 años 66 años y 6 meses |

| 2025 | 38 años y 3 meses o más Menos de 38 años y 3 meses |

65 años 66 años y 8 meses |

| 2026 | 38 años y 3 meses o más Menos de 38 años y 3 meses |

65 años 66 años y 10 meses |

| A partir de 2027 | 38 años y 6 meses o más Menos de 38 años y 6 meses |

65 años 67 años |

Laboral

15 noviembre, 2021